「サークルや遊びの費用が足りない。もっとバイトに入って月収を増やしたいけれど、稼ぎすぎると税金で損をするって本当?」

そんな不安を抱えて、シフトを入れるのをためらっていませんか?特に大学生や扶養内で働く主婦(夫)の方にとって、「バイト月収」と「税金の壁」の関係は、手取り額を左右する死活問題です。

この記事では、15年にわたりキャリア支援を行ってきた専門家が、あなたが「いくら稼ぐのが最も賢いのか」を、最新の制度(103万・106万・130万の壁)に基づいて徹底解説します。この記事を読み終える頃には、自信を持ってシフトを組めるようになっているはずです。

1. 「バイト代が足りない…」でも、いくらまで稼いでいいか知っていますか?

「月収10万円くらいあれば、もっと生活が楽になるのに」と考えるのは自然なことです。しかし、日本の税制や社会保険制度には、一定の年収を超えると急激に負担が増える「壁」が存在します。

多くの人が陥る失敗は、「時給が高いから」という理由だけで働き、年末になって「親の扶養から外れてしまった!」とパニックになるケースです。まずは、自分がどの「壁」を意識すべきか整理しましょう。

「去年、調子に乗って夏休みに稼ぎすぎたら、親の税金が上がって怒られてしまいました。結局、増えたバイト代以上に親の負担が増えて、家庭内が気まずくなったんです……」

出典: 弊社実施「バイトの失敗談アンケート」より

【結論】: バイト月収を考える際は、「月単位」だけでなく「年間の合計額」を常に意識してください。

なぜなら、所得税は年収103万円を超えた時点から発生しますが、社会保険の壁(106万円・130万円)は月収単位で判定されることもあるからです。この「月と年の二段構え」が、損をしないための最大のポイントです。

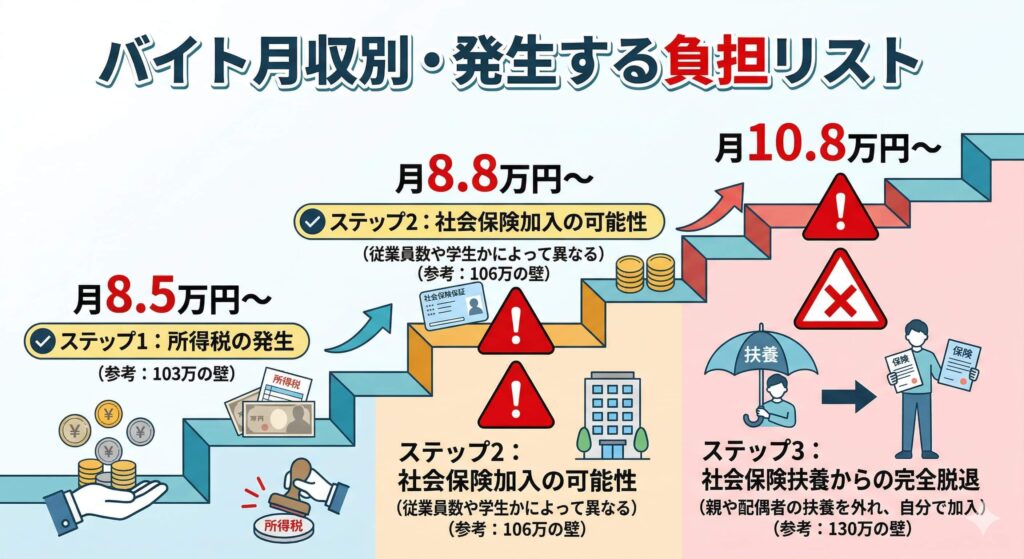

2. 知らないと損!バイト月収を左右する「税金と扶養」の境界線

バイト月収をコントロールする上で避けて通れないのが、以下の3つの境界線です。

- 103万円の壁(月収目安:約8.5万円):所得税が発生し、親や配偶者の「扶養控除」から外れるライン。

- 106万円の壁(月収目安:8.8万円):勤務先の規模によって、自分自身で社会保険(健康保険・厚生年金)に加入する義務が生じるライン。

- 130万円の壁(月収目安:約10.8万円):勤務先の規模に関わらず、すべての人が家族の社会保険扶養から外れるライン。

3. 【月収別】大学生・フリーター・主婦の理想的な働き方シミュレーション

具体的に、月収いくらを目指すのが効率的なのでしょうか?属性別にシミュレーションしてみましょう。

📊 比較表

表タイトル: 働き方別・おすすめの月収目標

| ターゲット | おすすめ月収 | 理由・メリット |

|---|---|---|

| 大学生(扶養内) | 約8.5万円 | 親の税負担を増やさず、自分も所得税を払わずに済む。 |

| 大学生(勤労学生) | 約10.8万円 | 勤労学生控除を使えば、年収130万まで所得税非課税。 |

| フリーター | 15万円以上 | 中途半端に稼ぐより、社会保険に加入して将来の年金を増やす方が得。 |

| 主婦(夫) | 約8.8万円未満 | 配偶者の扶養内で、社会保険料の自己負担を避ける。 |

4. 効率よく月収をアップさせる!高時給バイトの選び方と注意点

「時間は限られているけれど、月収は増やしたい」という方は、時給単価を上げるしかありません。しかし、高時給バイトには特有の注意点があります。

深夜手当を賢く使う

労働基準法では、22時以降の勤務に対して基本時給の25%アップが義務付けられています。同じ5時間勤務でも、昼間働くのと深夜に働くのでは、月収に1万円以上の差が出ることがあります。

「掛け持ち」の落とし穴

複数のバイトを掛け持ちして月収を増やす場合、それぞれの給与が合算されます。A社で8万円、B社で3万円稼ぐと、合計11万円となり、社会保険の壁に接触する可能性が高まります。給与管理は必ず合算で行いましょう。

まとめ:自分にぴったりの「バイト月収」を見つけよう

バイトで月収をいくらに設定すべきかは、あなたが「いくら手元に残したいか」と「家族の扶養状況」によって決まります。

- とにかく損をしたくないなら:月収8.5万円(年収103万円)以内に抑える。

- もう少し稼ぎたい学生なら:勤労学生控除を調べ、月収10.8万円(年収130万円)を目指す。

- 自立を目指すなら:「壁」を気にせず、月収15万円以上を目指して社会保険に加入する。

まずは今月の給与明細を確認し、年間の着地予想を立ててみてください。計画的な働き方こそが、あなたの生活を豊かにする第一歩です。

参考文献リスト

コメント